いつもお疲れ様です。shigeです。

はじめに、、、本ブログのコンセプトは以下の通りです。

❝再現性のある不労所得により老若男女関係なく 誰でも 人生を豊かにできるようにする❞

26歳FP2級持ちサラリーマンが知識ゼロから始めたブログです。

本ブログでは言葉通り 再現性 を意識したコンテンツを配信中。

記事の内容をマネすれば 読者のみなさんの不労所得が増えていく、、、そんな夢を描いています。

少しでもみなさんのお力になれればという気持ちで情報発信していきます。

Wealthnavi を 再現性のある不労所得 の柱にすべく自ら実践し、運用実績・設定を公開。

投資・Wealthnavi初心者の疑問点を解決できるように自分なりに調べ、まとめた記事も公開予定です。

Wealthnaviについて

そもそもWealthnaviとは?という方はこちらの動画をご覧ください。

Wealthnaviとは全自動リバランス機能付き資産運用サービスのこと。

いわゆる ロボアドバイザーと呼ばれる”AIに投資のすべてをお任せする“資産運用サービスの1つです。

Wealthnaviってどんな人に向いているの?開始当初の不安は?

私は積み立てNISAを開始した約3か月後にWealthnaviで運用を開始しました。(2021/8/23~)

私は平日サラリーマンをしているため投資に費やす時間があまり確保できず、こまめにチェックする必要がある個別株投資などは私には向いていないと感じていました。

また、熱くなりやすく冷めやすい性格上 “ほったらかし投資” でないと長く続かないことがわかっていたため、 ほったらかし かつ 全自動でリスク管理もしてくれるWealthnaviに”ときめき”を感じたことを強く覚えています。

運用開始当時はCMも放送されておらず、自分の周囲にWealthnaviで資産運用している人はいなかったので少々不安がありましたが、”やってみてダメだったら仕方ない” と思い切って口座開設を行いました。

実際にやってみると完全におまかせで資産運用ができて、サラリーマンや家事などで忙しく投資に時間をさけない方におすすめです。

また、Wealthnaviの性質上、同じ積立金額・リスク許容度の設定であれば

同じ成果が期待できる=再現性 があるのではないか考えています。

ブログコンセプトに合致するため 本ブログの柱として情報発信します。

shigeの運用目標

私のWealthnavi運用目標は20年後に1000万円(年利12.9%相当)の不労所得 を得ること。

2021/8/23~ 元本10万円で運用開始

↓

2023/5/27時点 元本96.2万円

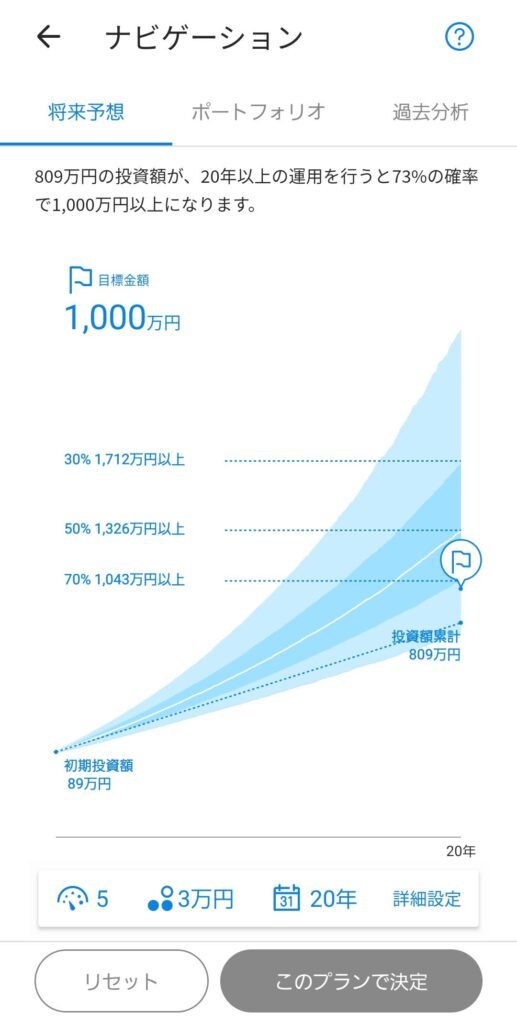

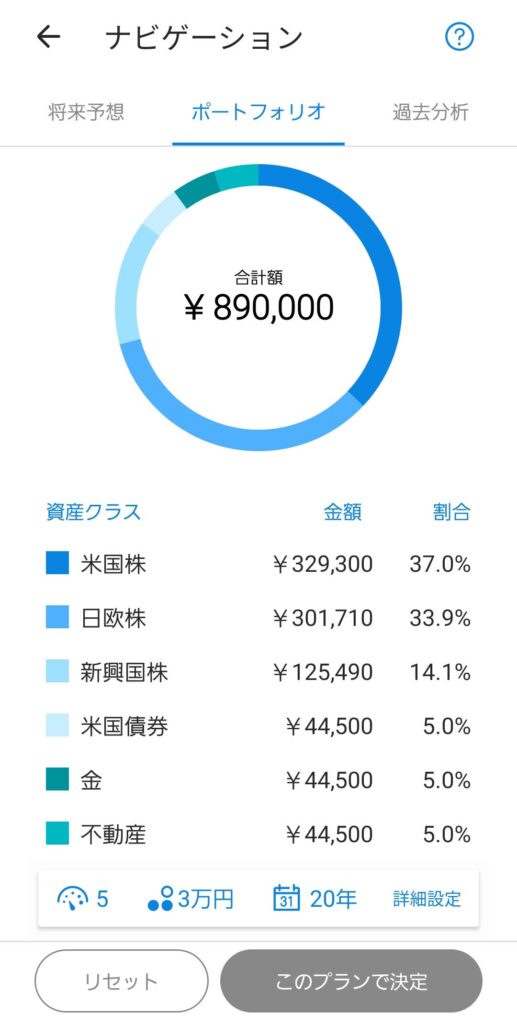

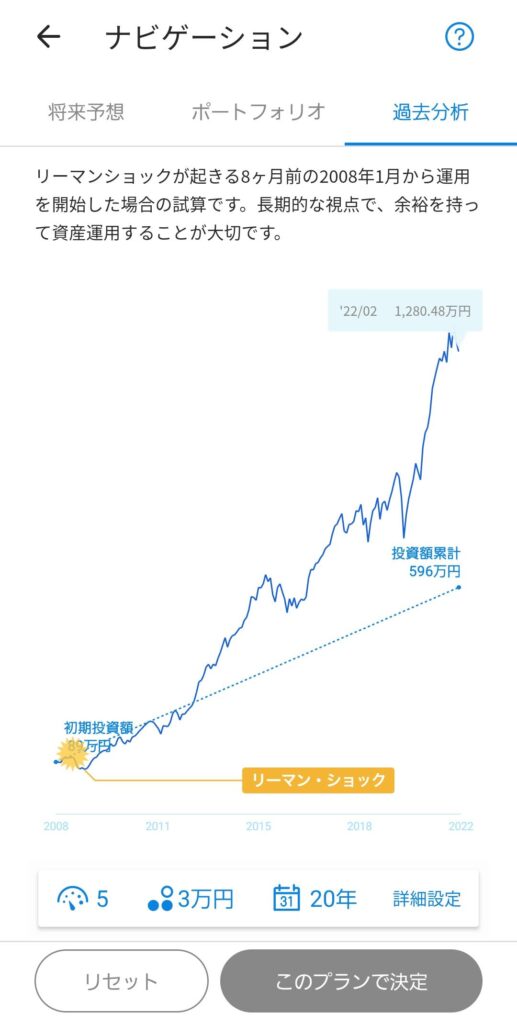

実際のWealthnaviでの目標設定画面は以下の通りです。

(ログイン後のナビゲーションという機能を使用しています。)

20年で合計809万円=元本89万円+720万円(月3万円×20年)の投資額が

73%の確率で1,000万円以上に

Wealthnaviでの投資基本戦略は3つのキーワード「長期・積立・分散」で表現することができます。

上記写真3枚目の過去分析のグラフからもわかるように、3つのキーワードに沿った資産運用を行っていくことで投資元本を上回るパフォーマンスが期待できます。

時間を味方につければ勝ち!そう自分に言い聞かせて

読者のみなさんも豊かな未来への一歩を踏み出しませんか?

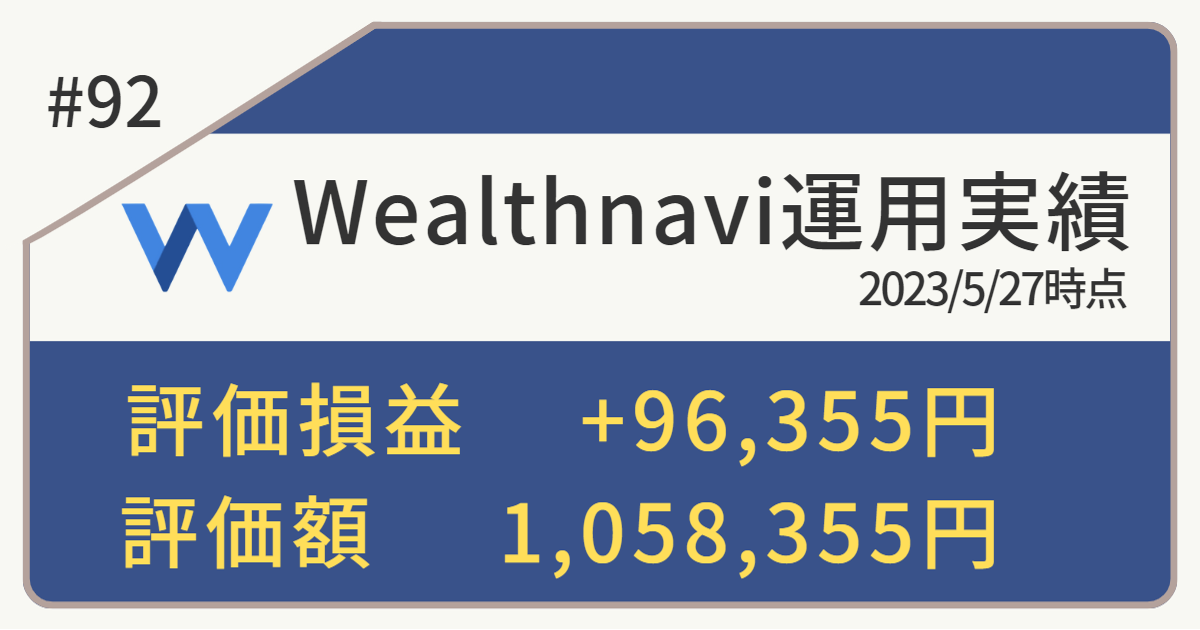

【92週目】運用実績 元本96.2万円

さて、本題の運用実績はこちら

P2-3 円ベースの実績

P4-5 ドルベースの実績

P6 分配金/手数料総額

第92週目の運用実績は +96,355円!!(+10.02%) 評価額合計 1,058,355円!!!

引き続き 週次で実績を公開していきますので、みなさんのご参考になれば幸いです。

shigeのWealthnavi積立設定・リスク許容度

自動積立とは

以下、公式サイトの引用です。

自動積立は、WealthNavi口座に最低投資額を入金後にご利用いただけるオプションサービスです。積立コースと積立額を設定いただくことで、お客様ご指定の銀行口座から自動的に引き落としを行い、3営業日後にお客様のWealthNavi口座に入金します。入金の手間や引き落としの手数料もかからず、定期的な追加投資が自動で行えます。

出典:Wealthnavi よくある質問 https://support.wealthnavi.com/hc/ja/articles/226478508-自動積立とはどのようなサービスですか-

私なりに簡単に表現すると、以下のような設定です。

毎月何日にいくら自動で投資をするか

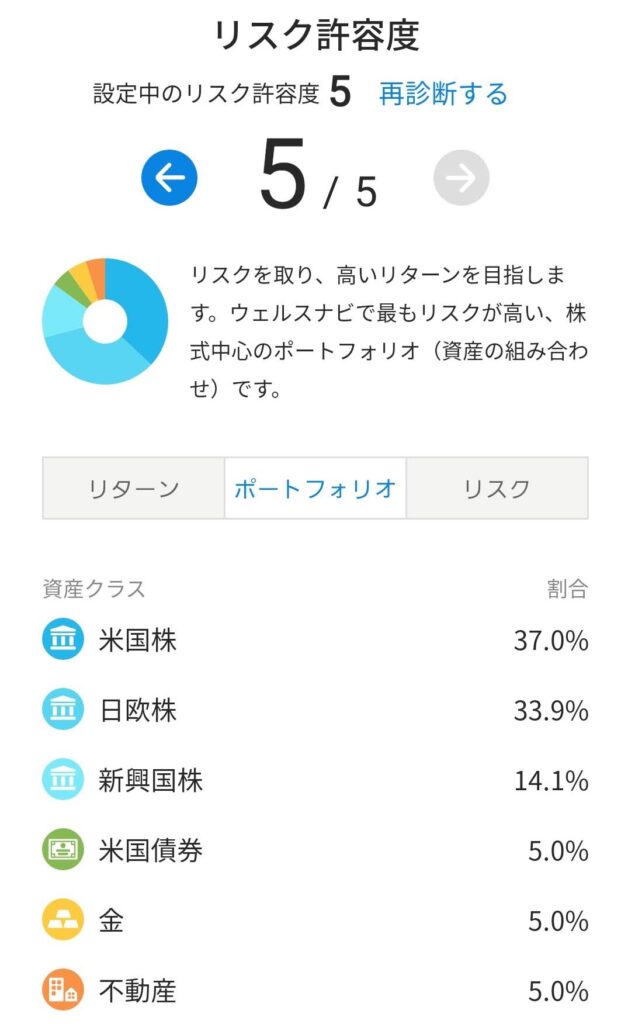

リスク許容度とは

以下、公式サイトの引用です。

資産運用において、「リスク」は「不確実性」という意味で使われています。リスク許容度とは、中長期的な資産形成を目指すにあたり、どの程度の不確実性を受け入れるかを示したものです。WealthNaviでは、リスク許容度を1~5の5段階でご用意しており、数字が大きいほどリスクが高くなります。

出典:Wealthnavi よくあるご質問 https://support.wealthnavi.com/hc/ja/articles/218806927–リスク許容度-とは何ですか-

私なりに簡単に表現すると、以下のような設定です。

将来的なマイナス評価額とプラス評価額の可能性をどこまで受け入れるか

【設定】自動積立・リスク許容度

私のWealthnavi積立設定・リスク許容度は 以下の通り。

↓再現性のポイント!↓

運用開始以来、積立設定・リスク許容度を幾度か変更してきましたが、現在はこちらの設定で運用中。

かつては リスク許容度”4″で運用してきましたが、トラリピ開始直後の2023/2/16~リスク許容度”5″へ変更しています。トラリピを始めたことで不労所得を得ることができるようになったため、もう少しリスクをとっても大丈夫かな と考えたため変更しました。

以上が私のWealthnavi設定の全貌です。わずかこれだけ、シンプルな設定です。

同じ設定であれば、本ブログで公開している通りの結果になるはずです。

まとめ

- 92週目の運用実績は +96,355円

- 評価損益がプラスでもマイナスでも無心で継続積立

ついに含み益が+10%超えです。ありがたや~です。

昨年は含み損になっている時期が大半だった気がするので、今年は一転して含み益の年ですね。

最後になりますが、投資にはリスクがあるとは言っても 一歩踏み出さなければ何も生まれません。

豊かになる仕組みを早いうちに作り、時間を味方にして 未来の自分に感謝してもらいましょう。

本日もお疲れ様でした。

コメント